随着全国上下众志成城抗击新型冠状病毒感染的肺炎疫情工作的不断推进,各地纷纷暂停售楼处销售活动,这也使得“返乡置业”停滞,房企资金回笼受阻;1月29日开市的港股也连续3天下挫,地产股全线走低……房地产市场销售将“冻”到几时?今年的楼市发展格局是否会发生改变?17年前持续半年多的SARS疫情对房地产的影响是否具有参考价值?

今日(1月31日),中指研究院发布研究报告指出,2003年SARS疫情曾令全国楼市短期运行放缓,但恢复迅速,随着疫情逐步缓和,房地产市场运行也进入加速发展通道。但两次疫情所处经济环境及楼市特征存在显著差异,新冠肺炎疫情对楼市的影响可能更大。

易居研究院智库中心研究总监严跃进向《每日经济新闻》记者分析认为,此次新冠肺炎疫情对于销售端的影响还是比较明显的,但这种影响依然要认为是需求释放短暂停止,不代表需求消失。预计二季度需求会积极释放,而供应端新开工等数据也有类似的表现。

SARS疫情对楼市影响甚微

据中指研究院发布的研究报告《沉着应对!从SARS经验看本次疫情对楼市的影响》,综合国家统计局及CREIS中指数据可见,2003年SARS疫情持续的半年多时间,二季度是疫情对经济和楼市影响最主要的时期。

从经济增速来看,2003年二季度全国实际GDP增速由一季度的11.1%降至9.1%,是当时几年里除金融危机影响下经济明显下行外,下降幅度最大的一个季度;在SARS疫情得到控制后,2003年三季度GDP增长10.0%,最终实现全年增长10.0%,较2002年提升0.9个百分点,经济上行趋势未改。

在此大环境下,SARS疫情对房地产业的影响有限。数据显示,2003年一季度和二季度房地产业增加值均保持10%以上的增长,对宏观经济起到了重要支撑作用。2013年8月,国务院出台“18号文件”(《关于促进房地产市场持续健康发展的通知》),将房地产业定位为国民经济的支柱产业,房地产行业的持续快速发展之路由此开启。

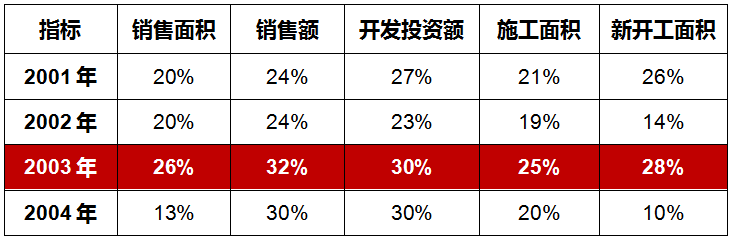

2003年房地产市场商品房指标单月同比走势图 数据来源:国家统计局、CREIS中指数据

中指研究院指出,从全国房地产市场的反应来看,2003年SARS疫情仅在快速蔓延的当期对房地产市场运行造成了一定负面影响,但市场经历短期休整后,快速恢复并加速上行,对全年影响甚微。

从数据上看,2003年房屋销售面积在5月份出现同比增速快速反弹并盘踞高位,房地产开发投资额同比增速在6月份达到疫情后的全年第二高位,新开工及施工面积也迅速回到全年平均增速之上。

两次疫情所处经济环境不同

时隔17年,当前宏观经济基本面已经出现了较大变化,疫情影响也随之发生改变。

中指研究院认为,目前中国经济处于新旧动能转换的关键期,仍面临较大下行压力。2019年,在国内消费动力不足、国外环境紧张等多重压力下,GDP增速下滑至6.1%,今年1月中美第一阶段经贸协议顺利签署,短期提振了市场信心;但现阶段新冠肺炎疫情爆发,餐饮、旅游、交通等行业将受到较大影响,制造业、基建等投资也将受到波及,进一步加大了经济下行压力,经济短期企稳时间将延后。

中指院同时指出,一方面尽管受疫情影响,国内消费意愿减弱,但互联网线上购物、智能服务等新型消费的增加在一定程度上弱化传统消费下滑对经济的拖累;另一方面,目前中央已迅速出台应对举措,银保监会发布通知要加强银行业保险业金融服务,如对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限等。面对当前经济下行压力,中央将继续加大相关政策的支持力度,后续或将有更多利好经济的政策出台。

2003年房地产市场商品房指标同比增速情况 数据来源:国家统计局、CREIS中指数据

严跃进向《每日经济新闻》记者表示,“房地产领域出现了三个行业事件,一是售楼处暂时关闭,线上交易开始增加,但直接通过网上平台交易的还是很少,部分交易的或属于总价低、投资属性强、年前已经看过房的项目;二是出现了商业地产领域减免租金的动作,住房租赁市场的免租金方面,主要是广东部分部门出台过政策,全国其他地方没有太多的表现。总体上看,类似减免租金的做法是值得肯定的;三是限制开工。就目前来看,工地以停滞为特征,这会牵制今年第一季度供应端的数据。但从各地的节点看,预计元宵节以后会有所拉升,所以客观上也没有太悲观。”

楼市发展阶段大相径庭

与2003年相比,2019年末的全国楼市整体处在调整通道。此外,政策调控力度也截然不同。

17年前,我国房地产正处于市场化发展的起步阶段,在旺盛的市场需求下,销售规模持续快速扩张。中指研究院数据显示,1999~2009年,商品房销售面积复合增速超20%,SARS疫情的短期扩散影响力在房地产内在增长动力推动下微乎其微。

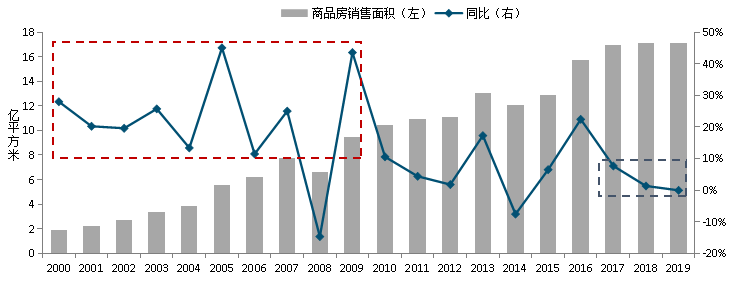

但此后十多年来,中国房地产市场经历了起步、快速增长之后需求逐步释放,目前市场规模持续盘旋于历史高位。2019年商品房销售面积达17.2亿平方米,是2003年市场规模的5.1倍,销售金额亦超2003年的20倍,市场规模继续大幅度增长的动力明显减弱。

2000年以来全国商品房销售面积及同比变化走势 数据来源:国家统计局、CREIS中指数据

严跃进指出:“此次疫情对于销售端的影响还是比较明显的,但这种影响依然要认为是需求释放短暂停止,不代表需求消失,预计二季度需求会积极释放,而供应端新开工等数据也有类似的表现。从实际情况看,虽然当前环境确实会对房地产有影响,但也需要看到,决定房地产行业发展的关键是城镇化等因素,疫情事件的影响是短暂的,后续若是有刺激性政策,完全可以弥补一季度房地产交易数据不好的状态。”

17年后房企发展规模迥异

回顾2003年,房地产政策环境较为宽松,货币政策在总体稳健的基础上定向进行信贷鼓励和支持。SARS疫情期间,信贷和 M2增速保持持续上行态势。6月中旬以后,伴随疫情得以有效控制而消退,经济景气度回升并持续上行,通胀也较为明显攀升。央行还在2003年8月23日宣布上调存款准备金率1个百分点,开启了一轮货币政策紧缩周期。

而近几年在“房住不炒”的主基调下,政策调控整体处在严紧状态,需求释放节奏趋于理性,2019年全国商品房销售面积已出现调整势头。中指研究院指出,在当前行业背景下,本次新冠肺炎疫情短期内对房地产市场的影响或较为显著。

同时,经过17年的发展,房企规模已不可同日而语。2003年企业销售规模并不大,虽然疫情影响资金回笼,但对企业整体影响有限。而目前房企规模突出且部分企业采取高周转、高负债的策略,资金回笼受限对企业的影响不言而喻,一定程度上增加了整个行业的运行风险。

中指研究院认为,由于楼市本身已处在稳步调整通道,短期在疫情影响下,经济下行压力增大,叠加售楼处关闭、中介机构暂停营业等,购房需求主动或被动释放动力减弱,房地产市场交易规模短期将出现回落,规模下行将更多地集中在今年上半年,特别是一季度。

严跃进向《每日经济新闻》记者分析认为,“春节假期原本是一个‘返乡置业’积极促销的阶段,新冠肺炎疫情对此形成了干扰,但这也不意味着必须降价。在售楼处暂时关闭的情况下,即便是降价也无法影响市场交易。而到了第二季度,若是房企完成全年目标比较急切,会继续降价促销。换言之,原本在第一季度终结的降价促销动作,会延长到第二季度。若第二季度市场交易不错,那么下半年房企的定价策略会略显强硬,此时要防范各类价格过快上涨的现象。”

“从城市或区域的角度看,此次新冠肺炎疫情对于三四线城市是影响比较大的。因为按照过去的营销惯例,春节前后是‘返乡置业’需求释放的高峰期。从近期各地的疫情防控动作看,比较严厉,既关闭了售楼处,也关闭了部分人的进城等通道。所以客观上说,三四线城市今年‘返乡置业’需求难以释放,部分房企必须调整节后的营销策略。”严跃进表示,从城市上看,包括湖北、浙江等属于疫情相对严重的区域,此类区域政策会更严,客观上房地产市场受到的影响会更大,这也是相关购房者和房企等所需要积极关注的地方。